Com calcular el preu de la casa que em puc comprar en funció del meu nivell d’ingressos i dels estalvis aportats.

La crisi del Covid-19 està provocant que moltes persones es facin enrere a l’hora de comprar un nou habitatge. Concretament, un 10% dels que pretenien hipotecar-se han decidit no fer-ho, segons el baròmetre de l’associació d’usuaris financers Asufin.

No obstant, no tots els compradors s’han vist perjudicats per la situació desencadenada pel Covid-19. Els que compten amb una bona estabilitat laboral i certs estalvis, troben en l’actual situació una bona oportunitat per fer-se amb un pis a bon preu, gaudint a més d’uns tipus d’interès molt favorables.

Però, com podem saber quina casa ens podem comprar tenint en compte els nostres estalvis i nivell d’ingressos? Si estàs valorant comprar-te un habitatge i no tens molt clar quin és el límit de preu que hauries de fixar-te, a continuació et facilitem una sèrie de claus per a realitzar el càlcul:

Ingressos nets mensuals

A l’hora de comprar un nou habitatge és molt important partir d’un pressupost adequat a les nostres possibilitats per acotar la cerca. Tenint en compte això, un dels elements en què ens haurem de fixar per establir el nostre pressupost és el nivell d’ingressos.

El percentatge d’endeutament d’una llar no hauria de superar el 30% dels ingressos nets mensuals.

Això vol dir que, si la suma dels ingressos de les persones que volen comprar el pis és de, per exemple, 2.000 euros, la hipoteca mai hauria de superar els 600 euros al mes.

deutes anteriors

Quan parlem d’endeutament, ens referim a l’import de la hipoteca més el de qualsevol altre préstec personal que pogués fer que el nostre nivell de deute augmenti. Seguint amb el mateix exemple, si els nostres ingressos mensuals són de 2.000 euros però estem amortitzant un préstec personal de 100 euros al mes, la nostra hipoteca no hauria de superar els 500 euros al mes.

Quantitat que aportes d’entrada

D’altra banda, per saber el preu màxim de la casa que ens podem comprar, hem de tenir en compte els diners que podem aportar d’entrada.

D’aquesta manera, hem de tenir present que les entitats bancàries actualment no solen oferir un finançament per sobre del 80% de la valor de l’habitatge, per la qual cosa haurem d’aportar el 20% restant de la nostra butxaca per poder accedir al finançament.

Hi ha algunes entitats bancàries que prenen el valor de taxació com a referència per calcular aquest 80%. D’altres, en canvi, calculen l’import a finançar per mitjà del valor escripturat. També hi ha entitats bancàries que decideixen prendre com a referència l’import menor entre tots dos conceptes, ja sigui el valor de taxació o el escripturat.

Despeses de la compravenda

Juntament amb el 20% sobre el valor del pis també haurem d’aportar un altre 10% extra en concepte de despeses de l’operació. Amb despeses de l’operació ens estem referint a tots els costos i impostos que hem d’assumir pel fet de comprar un habitatge:

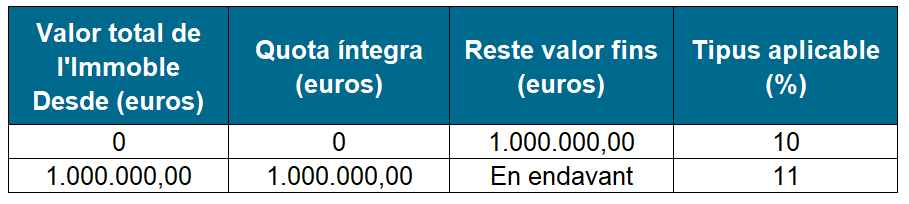

- Impost de Transmissions Patrimonials (habitatges de segona mà): 10% sobre el valor escripturat. Per a habitatges amb un import superior al 1.000.000 d’euros, s’aplicarà un 11% sobre el tram que excedisca del milió.

- IVA (habitatges d’obra nova): 10% sobre el valor escripturat. Per a habitatges de protecció oficial el percentatge es redueix al 4%.

- Notaria: es tracta d’un cost regulat per l’Estat i sol estar entre els 600 i els 900 euros en funció del valor de l’habitatge.

- Gestoria: honoraris a abonar al gestor encarregat de tramitar i presentar els documents de compra. A Catalunya, solen rondar els 250-600 euros.

- Registre de la Propietat: per inscriure el pis al nostre nom haurem de pagar entre 350 i 700 euros.

- Taxació: normalment, la taxació de l’habitatge en cas de sol·licitud d’hipoteca és assumida pel comprador i sol suposar un desemborsament d’entre 350 i 700 euros.

Com hem comentat anteriorment, aquestes despeses solen suposar un desemborsament inicial d’un 10% sobre el valor del pis, per la qual cosa haurem de tenir-les en compte per poder calcular l’import màxim de l’habitatge a comprar.

Calcula el preu de la casa que et pots comprar

Per poder calcular el preu de la casa que et pots comprar de manera automàtica, a Vivendex hem posat a disposició dels nostres usuaris un simulador d’hipoteca online. Gràcies a aquesta eina els nous compradors podran conèixer el preu de la casa que es poden comprar amb tan sols introduir el seu nivell d’ingressos mensuals i els estalvis aportats a l’operació.

Gràcies al simulador d’hipoteca de Vivendex els nous compradors també podran conèixer l’import mensual que hauran de pagar per la seva hipoteca partint del preu del pis que es volen comprar i del percentatge d’estalvis aportat.

T’animes a provar el nostre simulador?