Presentem dos exemples pràctics amb els quals entendràs les diferències existents entre la rendibilitat financera i la rendibilitat econòmica a l’hora d’invertir en l’immobiliari.

Quan un particular decideix invertir en l’immobiliari, té dues opcions: utilitzar recursos propis per a l’adquisició o sol·licitar recursos aliens.

A priori, sempre que es pugui sembla millor opció la primera: emprar recursos propis per evitar els sobrecostos dels interessos derivats del finançament extern. No obstant, quan parlem de rendibilitat financera, tot plegat canvia.

El palanquejament financer és la relació existent entre el capital propi i el capital aliè en una inversió immobiliària.

El palanquejament financer permet d’augmentar o disminuir la rendibilitat financera mitjançant l’ús del deute. Per entendre millor l’efecte del palanquejament en una inversió en habitatge veurem dos exemples.

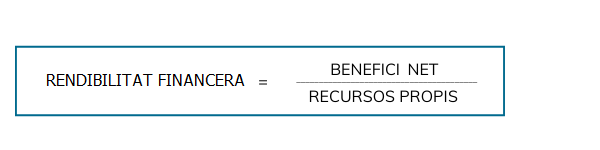

Com calcular la rendibilitat financera

Imaginem-nos que volem comprar a parts iguals amb el nostre soci un pis per valor de 100.000 euros. Dels 50.000 euros que ens correspondria pagar a nosaltres, hem decidit utilitzar-ne 25.000 dels nostres estalvis i la resta finançar-los a través d’un crèdit hipotecari. El nostre soci, en canvi, decideix aportar tots els diners que li correspondria utilitzant recursos propis.

El pis es ven al cap d’un any per 130.000 euros. Quina rendibilitat financera n’hem obtingut cada un de nosaltres? Vegem-ho:

La nostra rendibilitat financera: hem posat 25.000 euros i n’hem rebut 15.000. Els interessos generats pel nostre préstec hipotecari durant l’any han estat de 800 euros, el que significa que el nostre benefici net ha estat de 14.200 euros. Seguint la nostra fórmula, doncs, hem obtingut una rendibilitat financera del 5,6%.

Rendibilitat del nostre soci: ha posat 50.000 euros i n’ha rebut de benefici net 15.000. En aquest cas, la rendibilitat financera ha estat del 3%.

Com podeu observar, la rendibilitat financera en el nostre cas, ha pràcticament doblat la del nostre soci. Si haguéssim contractat el préstec hipotecari amb uns interessos alts o el termini d’amortització hagués estat més elevat, potser la nostra rendibilitat financera hagués estat pitjor. Però avui dia és possible gaudir d’uns tipus d’interès molt favorables.

Aquest efecte que té l’endeutament a través del crèdit hipotecari en la nostra rendibilitat financera és el que es coneix com a palanquejament.

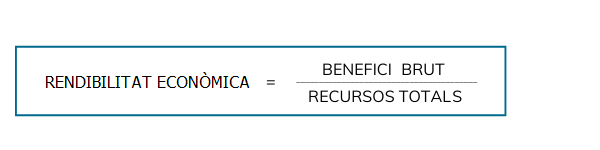

Com calcular la rendibilitat ECONÒMICA

Altra cosa és la rendibilitat neta obtinguda en l’exemple anterior per cadascuna de les persones que intervenen en la inversió.

Mentre que la rendibilitat financera mesura el benefici net en comparació amb els recursos propis, la rendibilitat econòmica mesura el benefici brut en comparació amb els recursos totals. Vegem com calcular la rendibilitat neta en cada cas:

La meva rendibilitat econòmica: hem obtingut un benefici brut de 15.000 euros invertint per a això uns recursos totals de 50.000 euros. Això vol dir, que hem obtingut una rendibilitat neta del 3%.

Rendibilitat econòmica del nostre soci: ha obtingut un benefici brut de 15.000 euros invertint per a això uns recursos totals de 50.000 euros. Així que la rendibilitat econòmica és novament del 3%.

Com podem comprovar, en cas d’utilitzar finançament extern el que varia és la rendibilitat financera, la rendibilitat econòmica és la mateixa. En els casos en què no hi ha efecte de palanquejament, és a dir, no hi ha finançament extern, la rendibilitat financera i l’econòmica coincideixen a la perfecció (aquest seria el cas de la inversió realitzada pel nostre soci, en ambdós casos del 3%) .

Avantatges del palanquejament

Tot i que la rendibilitat neta obtinguda gràcies al palanquejament immobiliari pugui ser menor a causa dels interessos generats, aquest tipus d’estratègia aporta grans beneficis a la nostra inversió:

- Ens obre la porta a certes inversions immobiliàries a les quals no podríem accedir de no ser pel finançament a través dels recursos externs.

- Permet diversificar el risc. Puc repartir els meus recursos en diferents inversions immobiliàries.

- El palanquejament és especialment beneficiós en èpoques d’inflació, sobretot quan aquesta és més elevada que el cost del deute.

Calcula la rendibilitat de la inversió de manera automàtica

Ara que ja saps com calcular la rendibilitat de la teva inversió immobiliària, et facilitem una calculadora per a què facis aquest càlcul de manera automàtica. Omple la nostra plantilla d’Excel amb les dades relatives al teu immoble i calcula la rendibilitat de la inversió de manera còmoda i senzilla.